")

")

")

")

")

La feria y el templo/3 - El gran debate teológico sobre la naturaleza de los intereses y el discernimiento crucial de los franciscanos.

Luigino Bruni

Original italiano publicado en Avvenire el 22/11/2020.

La historia no es ficción, la Providencia habla en los acontecimientos concretos, y el Espíritu sopla también dentro de un contrato.

Hubo un tiempo en Europa en que los papas emitían bulas para resolver controversias acerca de los bancos y los intereses. Un tiempo en el que tanto “la economía de la salvación” como “la salvación de la economía” estaban en el centro del compromiso de los cristianos, la inteligencia de los teólogos y la observación de la opinión pública. Un tiempo en el que se debatía sobre la legitimidad de la usura con la misma dignidad teológica y humana con que se debatía sobre la eucaristía, porque la Iglesia y la gente sabían bien que también se podía vivir y morir por falta de crédito o por exceso de préstamos malos.

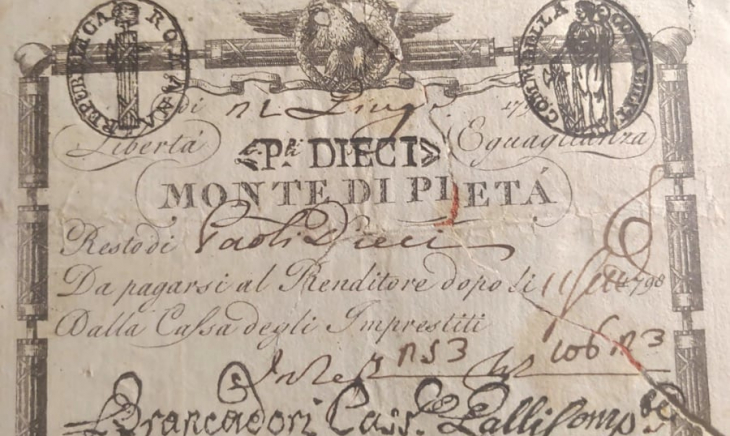

Fueron debates tan acalorados que el Papa tuvo que emitir una bula para cerrar (sin conseguirlo del todo) una larga controversia sobre los Montes de Piedad. La disputa se refería, sobre todo, a que estos bancos pedían intereses por los préstamos, cosa que sus adversarios consideraban usura. León X, aun reconociendo como posibles las razones de los opositores, definió que era legítimo el pago de un interés sobre el préstamo «siempre que fuera destinado exclusivamente a los gastos de los empleados y a otras cosas relativas al mantenimiento de la organización; siempre que no se obtuviera beneficio alguno» (Inter Multiplices, 1515). La bula afirmaba que los Montes no incurrían en pecado de usura («pecunias licite mutuant») y no eran instituciones usureras por el mero hecho de exigir el pago de un interés (generalmente en torno al 5% anual). La misma bula afirmaba la definición de usura: «Porque este es el verdadero significado de la usura: cuando una cosa produce ganancia por el mero uso de la cosa misma ("ex usu rei"), sin trabajo alguno, gasto alguno o riesgo alguno». Trabajo alguno ... riesgo alguno.

El préstamo a interés de los Montes de Piedad no fue considerado usura siempre que el interés no fuera expresión de un ánimo de lucro, sino legítimo reembolso de los gastos de funcionamiento del banco. Para enfatizarlo, en la última sección de la bula, León X no olvidó especificar que lo ideal sería que los pobres no pagaran intereses (al menos en parte) si pudieran cubrirse los gastos de gestión con fondos públicos o filantrópicos, de tal modo que no recayeran «enteramente sobre los pobres». Así pues, en el centro de la polémica estaba la finalidad de los intereses, el “espíritu” con el que se añadía esa pequeña cantidad al capital. Este espíritu no debía ser el lucro, sino la cobertura de los costes.

Pero este “espíritu” era precisamente lo que cuestionaban los opositores de los franciscanos menores. Uno de ellos, el monje Nicolò Bariani, de Piacenza, publicó en 1494 un libro que suscitó mucho revuelo: De Montis Impietatis. Bariani era agustino, y por tanto estaba formado en la visión bíblica y patrística sobre el dinero y el interés. Para él, la devolución de cualquier cantidad de dinero que excediera el capital prestado era usura, y por consiguiente ilícita, aunque se tratara de los Montes de Piedad. Los franciscanos, en cambio, hacían una distinción. ¿Cómo la hacían? ¿En base a qué “teoría” podían distinguir un florín usurero de otro legítimo?

Lo cierto es que el debate entre teólogos sobre economía y usura era muy apasionado, controvertido, duro y áspero desde el siglo XIII. Pero sobre todo era genial. Aun hoy, muchos siglos después, nos deja estupefactos por su inteligencia y su riqueza. Los franciscanos, antes que teólogos, eran observadores atentos de la realidad, sobre todo en las nuevas ciudades italianas y europeas. Estaban menos interesados en las disputas abstractas y deductivas (incluidas las aristotélicas) que en la comprensión de los comportamientos efectivos de las personas. Por eso, observaban las prácticas de los comerciantes, conocían los cambios económicos y civiles que se producían en un tiempo muy dinámico. Y realizaban una operación esencial en cada intento de comprender la realidad compleja: el discernimiento. Distinguían, separaban y ordenaban fenómenos que podían parecerse en algunas cosas pero eran muy distintos en otras, para conocer qué cosas y qué dimensiones eran verdaderamente decisivas en un determinado tiempo y lugar. En aquellos laboratorios que fueron las ciudades mercantiles de los siglos XIII-XV comprendieron, por ejemplo, que el comerciante que incluía en el precio de un bien un valor añadido para compensar el riesgo de empresas muy inciertas por mar o tierra, o el cambista de Génova o Venecia que debía tener en cuenta las oscilaciones de las monedas y las inflaciones, tenían oficios distintos al del prestamista profesional de dinero a usura que permanecía tranquilo al abrigo de su banco (como afirmaba Alejandro de Alejandría, Tractatus de usuris, a comienzos del siglo XIV). Todos ellos pagaban o pedían intereses por el dinero, es cierto, y este elemento común les bastaba a muchos monjes predicadores para condenar a todos como usureros. Pero los franciscanos decían que las tres situaciones eran muy distintas en la sustancia, aunque se parecieran en la forma. Y esto saca a colación el gran tema de la diferencia entre beneficio y renta.

Pero antes que nada debemos tomar en serio una extraña amistad medieval entre los franciscanos y los comerciantes. Francisco comenzó su historia en Asís, distinguiéndose y rechazando la economía de su padre Bernardone, un comerciante. Poco después, los franciscanos se descubrieron aliados de los comerciantes en las ciudades italianas y europeas de los siglos XIII y XIV. Otra paradoja generativa. Para empezar, hay un dato concreto: a diferencia de otras órdenes religiosas, los franciscanos habían desarrollado, desde los tiempos de Francisco, una orden seglar: la Tercera Orden. Dentro de su comunidad carismática había laicos, muchos de ellos comerciantes. Los conocían, eran sus hermanos. Antes de juzgarlos, eran sus amigos y conocían su corazón. No hay que excluir que las primeras palabras buenas sobre el mercado y sobre el beneficio nacieran durante alguna comida de fraternidad, cuando algún comerciante amigo hablara de su oficio difícil y también arriesgado. Después de ver el alma de un comerciante, aquellos teólogos vieron un alma distinta en el mercado. Primero amaron y apreciaron a los comerciantes, y después a los mercados. Esto les permitió comprenderlos, porque no hay verdadero conocimiento sin amor-agape. En todo esto hay un fuerte mensaje de teología cristiana: la historia no es ficción, la Providencia habla dentro de los acontecimientos concretos, el Espíritu sopla también dentro del contrato de un comerciante y en la tienda de un artesano.

De este modo, viendo y amando el mundo, se dieron cuenta de que aquellos comerciantes no eran usureros, tampoco cuando tenían que pedir o pagar intereses. He aquí el tema del espíritu de aquel lucro, del espíritu de aquel capitalismo. A partir de ahí, se convencieron de que había que repensar la idea misma de la condena formal y abstracta del interés sobre el dinero, porque no todos los intereses eran iguales. Había un tipo de interés que solo era una justa compensación por algunos aspectos inherentes a la propia actividad económica y comercial. Comprendieron que si los comerciantes no incluían la remuneración del riesgo dentro de sus contratos, aquella actividad no se podría desarrollar, y esto acarrearía un grave perjuicio a las ciudades – los franciscanos tenían muy clara la función de bien común de los comerciantes honrados (los “buenos” comerciantes). Pagar una prima de seguro a las empresas marítimas (foedus nauticus) o a los que prestaban capitales para una larga misión comercial a Oriente, era muy distinto que tomar dinero prestado a usura por un banco. Lo usurero era el espíritu, no la cantidad material de dinero en sí, pagada como interés. A veces el dinero era sencillamente un componente colateral, necesario y bueno de algunas operaciones empresariales.

Si, además, aquel comerciante se encontraba en condiciones de poder prestar dinero a otros comerciantes – las actividades de comerciantes y banqueros al principio estaban muy entremezcladas – hacía su aparición otra buena razón para pedir el pago de un interés: el lucro cesante. Es decir, si el comerciante Lapo prestaba 1.000 florines al colega Duccio, renunciando de este modo a usar él mismo ese dinero, era lícito que Duccio recompense a Lapo con un interés por las ganancias que su colega no ha podido obtener a causa de su préstamo – el equivalente al moderno “coste de oportunidad”. Este interés era bueno, pero con la condición de que quien prestaba el dinero fuera un comerciante y que por tanto el uso alternativo hipotético fuera un uso productivo, no un préstamo estéril. Lo que parecía usura, en el caso de buenos comerciantes era solo compensación por la incertidumbre, la inflación y la variabilidad de los mercados. Tan es así que en muchas ciudades los comerciantes eran considerados entre los pauperes, si bien no indigentes, porque dependían radicalmente de la incertidumbre.

Con esto llegamos a la distinción decisiva entre beneficio y renta, hoy totalmente olvidada. Para aquellos franciscanos teólogos y economistas, si la naturaleza del interés era el beneficio del buen comerciante, el interés era lícito. En cambio, si la misma cantidad de dinero tenía la naturaleza de renta, era usura. El beneficio era la remuneración por la actividad lícita y arriesgada del comerciante, una ganancia que llegaba como premio por el trabajo, riesgo, pericia e innovación de su valioso oficio. La renta, en cambio, era una ganancia que llegaba por el simple hecho de ejercer una posición de poder sobre el dinero, sin trabajo y sin correr un verdadero riesgo de empresa. Por eso fray Angelo da Chivasso, discurriendo sobre las penalizaciones pecuniarias que podían añadirse a un préstamo para protegerse de una devolución tardía, afirmaba que se trataba de una pretensión legítima, a menos que quien planteara tal petición fuera una persona que «habitualmente presta a usura».

Pero ¿cómo distinguir el tipo de comerciante que presta dinero? Aquí es donde los canonistas y los teólogos franciscanos realizaron un gran esfuerzo, escribiendo largas digresiones sobre las excepciones de la usura y sobre mil casos concretos. Un papel esencial siempre se le reservaba a la fama, un juicio colectivo expresado por una comunidad experta compuesta por comerciantes honrados. No es posible entender la ética económica medieval y la de la primera modernidad sin esta dimensión colectiva del mercado y de los comerciantes. El cuerpo social, con su inteligencia difusa, sabía distinguir un usurero de un comerciante. En la economía, como en todos los ámbitos complejos de la vida, la actividad económica que mata y la que da vida se entrelazan cada día, en cada lugar. Solo quien sabe entrar, por amor a su gente, en el meollo vivo de este trenzado es capaz de servir a la economía y a la vida. El resto es, ayer como hoy, un moralismo abstracto, que acaba casi siempre perjudicando a las personas honradas. Todo esto la Economía de Francisco lo sabía, la Economía de Francisco lo sabe.